|

|

|

|

| |

ไมโครไฟแนนซ์ (Microfinance) เป็นกลไกสำคัญของภาคการเงินกัมพูชาในการสนับสนุนสินเชื่อแก่ชาวกัมพูชา โดยเฉพาะ

ในพื้นที่ชนบท ก่อตั้งขึ้นครั้งแรกโดยกลุ่ม NGOs และผู้บริจาคต่างชาติเมื่อปี 2536 หลังสิ้นสุดสงครามกลางเมือง มีวัตถุประสงค์เพื่อ

ฟื้นฟูสังคมและช่วยเหลือผู้มีรายได้น้อย หลังจากนั้นธุรกิจไมโครไฟแนนซ์ได้เติบโตในเชิงพาณิชย์อย่างต่อเนื่องภายใต้การส่งเสริม

ของรัฐบาลกัมพูชาที่ต้องการขยายสินเชื่อแก่ประชาชนในพื้นที่ห่างไกล และได้ประโยชน์จากการที่บริการทางการเงินของธนาคาร

พาณิชย์ยังเข้าไม่ทั่วถึงประชาชนในพื้นที่ชนบท ทั้งนี้ ในปี 2560 ยอดการปล่อยสินเชื่อของไมโครไฟแนนซ์อยู่ที่ราว 4 พันล้านดอลลาร์

สหรัฐ คิดเป็น 1 ใน 4 ของยอดปล่อยสินเชื่อโดยธนาคารพาณิชย์ ขยายตัวเฉลี่ยกว่า 20% ต่อปีในช่วง 10 ปีที่ผ่านมา ปัจจุบันกัมพูชา

มีจำนวนไมโครไฟแนนซ์ทั้งสิ้น 68 ราย แบ่งเป็นไมโครไฟแนนซ์ที่มีใบอนุญาตรับเงินฝาก 8 ราย ส่วนที่เหลืออีก 60 ราย ให้บริการ

สินเชื่อได้เพียงอย่างเดียว และไมโครไฟแนนซ์รายใหญ่ที่สุด 5 ราย ครองส่วนแบ่งตลาดรวมกันกว่า 80% โดยการปล่อยสินเชื่อไมโคร

ไฟแนนซ์ในภาคครัวเรือนมีสัดส่วนมากที่สุด คือ 33% ของการปล่อยสินเชื่อไมโครไฟแนนซ์ทั้งหมด รองลงมา ได้แก่ ภาคเกษตรกรรม

30% และภาคการค้าปลีก 19% ขณะที่ข้อมูลของธนาคารกลางกัมพูชาระบุว่าชาวกัมพูชากว่า 1.7 ล้านคน หรือราว 1 ใน 10 ของ

ประชากรทั้งประเทศ ใช้บริการสินเชื่อจากไมโครไฟแนนซ์ สะท้อนให้เห็นว่าไมโครไฟแนนซ์เป็นกลไกสำคัญของภาคการเงินกัมพูชา

ที่ทำให้ประชาชนและภาคธุรกิจในพื้นที่ชนบทเข้าถึงแหล่งเงินทุนได้ง่ายขึ้น สอดคล้องกับอันดับด้านการได้รับสินเชื่อ (Getting Credit)

ในรายงาน Ease of Doing Business 2019 ของธนาคารโลก ซึ่งกัมพูชาอยู่อันดับ 22 จากการจัดอันดับทั้งหมด 190 ประเทศ ทิ้งห่าง

ประเทศอาเซียนใหม่ทั้งเวียดนาม (ลำดับที่ 32) สปป.ลาว (ลำดับที่ 73) และเมียนมา (ลำดับที่ 178) |

|

|

|

| |

อันดับ Ease of Doing Business ปี 2562

ของกัมพูชา จากทั้งหมด 190 ประเทศ |

|

|

|

|

|

|

| |

แรงกดดันจากการเพิ่มทุน…เปิดทางการลงทุนต่างชาติในธุรกิจไมโครไฟแนนซ์กัมพูชา

เป็นที่น่าสังเกตว่าในช่วงกว่า 2 ปีที่ผ่านมา เกิดกระแสการลงทุนจากสถาบันการเงินต่างชาติในธุรกิจไมโครไฟแนนซ์ของกัมพูชา

อย่างต่อเนื่อง หลังจากธนาคารกลางกัมพูชาประกาศใช้ Prakas On Minimum Registered Capital Of Banking And Financial Institutions เมื่อเดือนมีนาคม 2559 ซึ่งมีการปรับเพิ่มทุนจดทะเบียนขั้นต่ำในธุรกิจไมโครไฟแนนซ์ของกัมพูชา ดังนี้ 1) ไมโครไฟแนนซ์

ที่มีใบอนุญาตรับเงินฝากต้องมีทุนจดทะเบียนเพิ่มขึ้นจาก 2.5 ล้านดอลลาร์สหรัฐ เป็น 30 ล้านดอลลาร์สหรัฐ และ 2) ไมโครไฟแนนซ์

ที่ไม่มีใบอนุญาตรับเงินฝากต้องมีทุนจดทะเบียนขั้นต่ำเพิ่มขึ้นจาก 62,500 ดอลลาร์สหรัฐ เป็น 1.5 ล้านดอลลาร์สหรัฐ โดยต้องเพิ่มทุน

ให้แล้วเสร็จภายใน 2 ปี นับจากวันที่ประกาศ เพื่อเสริมสร้างความแข็งแกร่งด้านเงินทุนของธุรกิจไมโครไฟแนนซ์ อันเป็นส่วนหนึ่งของ

แผนพัฒนาภาคการเงินระยะ 10 ปี (Financial Sector Development Strategy 2016-2025) ซึ่งการกำหนดให้ไมโครไฟแนนซ์ต้อง

เพิ่มทุนจำนวนมากนับเป็นแรงกดดันสำคัญที่ทำให้ไมโครไฟแนนซ์ต้องเร่งหาพันธมิตรทางธุรกิจ โดยเฉพาะสถาบันการเงินจากต่างชาติ

เพื่อเป็นแหล่งเงินทุน |

|

|

| |

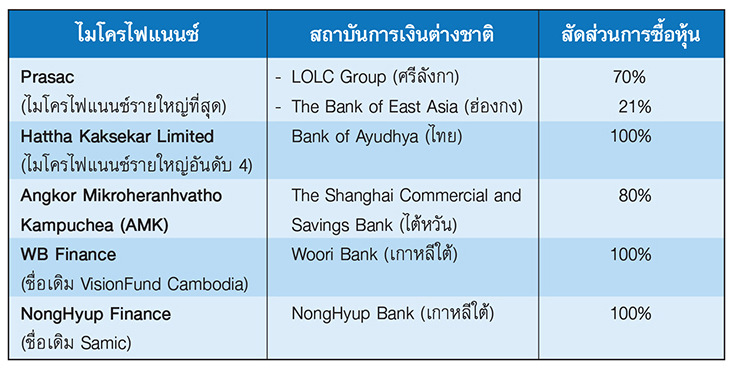

สถาบันการเงินต่างชาติหลายรายซื้อหุ้นไมโครไฟแนนซ์ของกัมพูชาในช่วงปี 2559-2561 |

|

|

|

|

|

|

| |

กระแสการลงทุนต่างชาติในไมโครไฟแนนซ์…ส่งผลดีในหลายมิติ

กระแสการลงทุนจากสถาบันการเงินต่างชาติในธุรกิจไมโครไฟแนนซ์เป็นจุดเปลี่ยนสำคัญที่กระตุ้นให้เกิดการแข่งขันในภาค

การเงินการธนาคารของกัมพูชาและมีแนวโน้มก่อให้เกิดการเปลี่ยนแปลงในหลายมิติ ดังนี้

• มิติการให้บริการ การแข่งขันที่รุนแรงขึ้นทำให้ไมโครไฟแนนซ์ต้องเสนอการให้บริการที่หลากหลายมากขึ้นจากเดิมที่ให้

บริการเฉพาะด้านสินเชื่อเป็นหลัก อาทิ บริการอบรมบ่มเพาะและพัฒนาธุรกิจ (Incubator) แก่ผู้ประกอบการรายย่อย ตลอดจนการนำ

นวัตกรรมและเทคโนโลยีมาใช้ในการให้บริการด้านการเงินผ่านแอพพลิเคชั่นและแพลตฟอร์มทางการเงินใหม่ๆ โดยเฉพาะระบบ

e-payment ที่กำลังได้รับความนิยมมากขึ้น เพื่อตอบสนองความต้องการที่หลากหลายของกลุ่มลูกค้าให้ดียิ่งขึ้น รวมทั้งช่วยลดต้นทุน

การดำเนินธุรกิจจากการให้ลูกค้าหันมาใช้ช่องทางบริการออนไลน์มากขึ้น

• มิติภาคการเงินการธนาคาร การแข่งขันที่สูงขึ้นผลักดันให้เกิดการพัฒนาประสิทธิภาพและเพิ่มขีดความสามารถในการแข่งขัน

ของภาคการเงินการธนาคารในกัมพูชา ขณะที่การลงทุนของสถาบันการเงินต่างชาติ ซึ่งมีความแข็งแกร่งด้านเงินทุนและประสบการณ์

จะยิ่งช่วยเสริมสร้างเสถียรภาพให้กับธุรกิจไมโครไฟแนนซ์ในกัมพูชา

• มิติเศรษฐกิจ การที่ไมโครไฟแนนซ์มีความสามารถในการให้บริการที่ดีขึ้นและขยายการให้สินเชื่อได้เพิ่มขึ้นนั้น นอกจาก

ส่งผลดีต่อภาคการเงินการธนาคารแล้ว ยังมีส่วนช่วยกระตุ้นการใช้จ่ายเพื่อการบริโภคของภาคครัวเรือนชาวกัมพูชาอีกด้วย (สัดส่วน

ราว 80% ของ GDP) ซึ่งจะช่วยขับเคลื่อนเศรษฐกิจกัมพูชาให้เติบโตในระดับสูงกว่า 6% ในช่วง 5 ปีข้างหน้า

การเปลี่ยนแปลงในธุรกิจไมโครไฟแนนซ์ส่งผลดีในหลายมิติดังที่กล่าวมาแล้ว ซึ่งผู้ที่เกี่ยวข้องกับการดำเนินธุรกิจในกัมพูชา

ควรใช้จังหวะในการปรับเปลี่ยนกลยุทธ์ให้สอดรับกับโอกาสทางธุรกิจ อาทิ การพัฒนาระบบ e-payment ที่จะมีส่วนช่วยทำให้

โลกออนไลน์ของชาวกัมพูชาขยายตัวและกลายเป็นช่องทางการตลาดที่น่าสนใจเพราะสามารถเชื่อมต่อผู้ขายเข้ากับผู้ซื้อในทุกพื้นที่

ทั้งในเมืองและพื้นที่ห่างไกล เมื่อประกอบกับการเติบโตของสินเชื่อ โดยเฉพาะในภาคชนบท ช่วยกระตุ้นการจับจ่ายสินค้าให้เติบโตตาม

โดยเฉพาะสินค้าประเภทรถจักรยานยนต์ ซึ่งชาวกัมพูชาในชนบทนิยมใช้สัญจรไปมา ตลอดจนสินค้าเครื่องจักรกลการเกษตรและ

อุปกรณ์การเกษตร อาทิ รถไถนาเดินตาม รถเกี่ยวข้าว และเครื่องสีข้าว เป็นต้น ก็ถือเป็นโอกาสในการขยายตลาดสินค้าดังกล่าว

ของไทยในกัมพูชา

|

|

|

|

|

| |

Disclaimer : ข้อมูลต่างๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดยธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทยจะไม่รับผิดชอบในความเสียหายใดๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

|

|

|

|

|

|

|