|

|

|

|

| |

วิกฤต COVID-19 ได้เร่งให้การทำธุรกรรมทางการเงินก้าวเข้าสู่โลกออนไลน์รวดเร็วยิ่งขึ้นจากการที่ผู้บริโภคมองหาช่องทาง

ชำระเงินออนไลน์เพื่อหลีกเลี่ยงการสัมผัสเงินสด ขณะเดียวกันความก้าวหน้าทางเทคโนโลยีอย่าง Blockchain นำไปสู่การพัฒนาสกุลเงินดิจิทัล โดยเฉพาะ Cryptocurrency ที่ออกโดยภาคเอกชน ซึ่งมีความเป็นไปได้ที่สกุลเงินดิจิทัลดังกล่าวจะมีบทบาทขึ้นมาทดแทนเงินสดมากขึ้นในอนาคต ดังนั้น เพื่อให้เท่าทันกับการเติบโตของโลกดิจิทัล ธนาคารกลางของหลายประเทศจึงศึกษาและพัฒนาสกุลเงินดิจิทัลของตนเอง หรือที่เรียกว่า Central Bank Digital Currency (CBDC) โดยมีรายละเอียดที่น่าสนใจ ดังนี้ี้ |

|

|

|

|

|

|

|

| |

CBDC คือ สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางของแต่ละประเทศ โดยมีการรับรองมูลค่าให้เท่ากับเงินสกุลท้องถิ่นของประเทศนั้น ๆ และมีคุณสมบัติเหมือนกับเงินสด เพียงแต่อยู่ในรูปแบบดิจิทัล อาทิ การเป็นสื่อกลางในการแลกเปลี่ยนและชำระหนี้ได้ตามกฎหมาย การเป็นหน่วยวัดมูลค่าของสินค้าและบริการ และการใช้เป็นสินทรัพย์ ซึ่งคุณสมบัติดังกล่าวทำให้ CBDC แตกต่างจากสกุลเงินที่ออกโดยภาคเอกชนอย่าง Cryptocurrency อาทิ Bitcoin และ Ethereum ซึ่งปัจจุบันมูลค่าไม่แน่นอนและยังผันผวน เนื่องจากไม่มีสถาบันรองรับมูลค่าและยังถูกใช้เพื่อเก็งกำไร ทั้งนี้ CBDC แบ่งตามการใช้งานได้ 2 รูปแบบ ได้แก่ Retail CBDC สำหรับการทำธุรกรรมระหว่างประชาชนทั่วไปและธุรกิจรายย่อย และ Wholesale CBDC สำหรับการทำธุรกรรมระหว่างสถาบันการเงินทั้งในและระหว่างประเทศ |

|

|

|

|

| |

ที่มา : รวบรวมโดยฝ่ายวิจัยธุรกิจ |

|

|

|

|

|

| |

CBDC จะเป็นหนึ่งในกลไกขับเคลื่อนเศรษฐกิจในยุคดิจิทัลที่สำคัญ |

|

|

|

|

| |

การพัฒนา CBDC ของธนาคารกลางทั้งประเภท Retail และ Wholesale จะมีส่วนช่วยยกระดับเศรษฐกิจและสังคมในหลายด้าน ดังนี้ |

|

|

| |

1. |

เพิ่มโอกาสในการเข้าถึงบริการทางการเงิน โดย Retail CBDC จะช่วยให้ธุรกิจและประชาชนทั่วไปสามารถทำธุรกรรมทางการเงินผ่านช่องทางออนไลน์หรือโทรศัพท์มือถือได้สะดวกรวดเร็ว มีความปลอดภัยสูง และไม่จำเป็นต้องมีบัญชีธนาคาร ซึ่งจะช่วยเอื้อประโยชน์ให้กับประชาชนในประเทศที่เข้าไม่ถึงบริการของสถาบันการเงิน สามารถใช้บริการทางการเงินผ่านโทรศัพท์มือถือได้โดยการเลือกใช้ CBDC ที่มีความสะดวกกว่าการถือเงินสด |

|

|

|

| |

2. |

เพิ่มประสิทธิภาพในการทำธุรกรรมทางการเงินระหว่างประเทศ โดย Wholesale CBDC ของธนาคารกลางส่วนใหญ่เป็นการใช้ระหว่างสถาบันการเงินในประเทศ และต่อยอดเพื่อใช้กับธนาคารกลางของประเทศอื่น ๆ ซึ่งการพัฒนาดังกล่าวจะช่วยลดระยะเวลาการโอนเงินระหว่างประเทศลงเหลือเพียงหลักวินาที เนื่องจากมีเทคโนโลยี Blockchain เป็นกลไกสำคัญ ซึ่งหากนำ Wholesale CBDC มาใช้กับการทำธุรกรรมการค้าระหว่างประเทศอย่างแพร่หลาย ก็จะเพิ่มความสะดวกรวดเร็วให้ธุรกิจส่งออกและนำเข้า โดยเฉพาะเมื่อเทียบกับระบบการโอนเงินระหว่างประเทศในปัจจุบันที่ใช้เวลาราว 3-5 วัน โดยมี Correspondent Bank เป็นตัวกลางระหว่างสถาบันการเงิน อีกทั้งคาดว่าจะช่วยลดต้นทุนการทำธุรกรรมได้ถึง 50% ของระบบที่ใช้อยู่ในปัจจุบัน |

|

|

|

| |

3. |

เพิ่มประสิทธิภาพการดำเนินนโยบายกระตุ้นเศรษฐกิจของรัฐบาล |

|

|

| |

• |

นโยบายการคลัง : ภาครัฐสามารถใช้ CBDC เป็นเครื่องมือในการดำเนินมาตรการกระตุ้นเศรษฐกิจ อาทิ การอัดฉีดเงินช่วยเหลือในรูปแบบ CBDC เข้าสู่กระเป๋าเงินอิเล็กทรอนิกส์ (E-Wallet) ของประชาชนโดยตรง ซึ่งช่วยลดขั้นตอนการติดต่อหน่วยงานราชการหรือธนาคาร และจะช่วยให้รัฐบาลสามารถวิเคราะห์ผลของมาตรการกระตุ้นเศรษฐกิจได้อย่างมีประสิทธิภาพมากขึ้น |

|

|

|

| |

• |

นโยบายการเงิน : ธนาคารกลางสามารถติดตามปริมาณและการไหลเวียนของเงินในระบบได้ละเอียดและแม่นยำมากขึ้น

จากฐานข้อมูลผู้ใช้งาน CBDC ซึ่งสามารถนำไปวิเคราะห์วางแผนนโยบายการเงินให้เหมาะกับสภาพเศรษฐกิจในแต่ละช่วงเวลา นอกจากนี้ หากมีการกำหนดอัตราดอกเบี้ยสำหรับการถือครอง CBDC อาจทำให้การส่งผ่านมาตรการกำหนดอัตราดอกเบี้ยนโยบายมีประสิทธิภาพมากขึ้น

|

|

|

|

|

|

|

| |

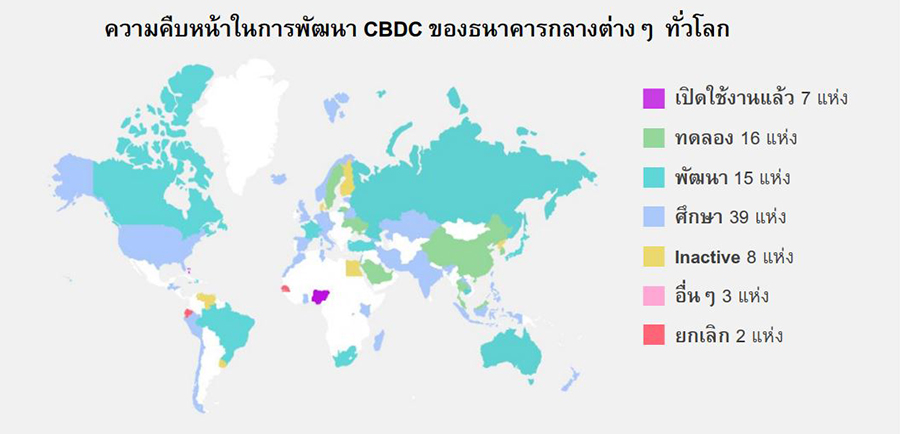

ความคืบหน้าในการพัฒนา CBDC ของธนาคารกลางต่าง ๆ ทั่วโลก |

|

|

|

|

|

| |

ที่มา : The Atlantic Council |

|

|

|

| |

จากผลสำรวจธนาคารกลางต่างๆ ทั่วโลกของ The Atlantic Council ล่าสุดพบว่าปัจจุบันมีธนาคารกลางที่เริ่มดำเนินโครงการ

เกี่ยวกับ CBDC แล้วทั้งหมด 88 แห่ง โดยยังอยู่ในขั้นตอนการศึกษา 39 แห่ง การพัฒนา 15 แห่ง การทดลองใช้ 16 แห่ง (เงิน

e-Krona ของสวีเดน หยวนดิจิทัลของจีน และบาทดิจิทัลของไทย อยู่ในขั้นตอนนี้) ขณะที่ปัจจุบัน CBDC เปิดใช้งานแล้วใน 7 ประเทศ

ประกอบด้วยไนจีเรีย ซึ่งเป็นประเทศล่าสุดที่มีการใช้งาน CBDC อย่างเป็นทางการ และประเทศหมู่เกาะแคริบเบียนอีก 6 ประเทศ ได้แก่

Bahamas, Antigua and Barbuda, Grenada, Saint Lucia, Saint Kitts and Nevis และ Saint Vincent and the Grenadines

โดยโครงการ Sand Dollar ของ Bahamas เป็นโครงการ CBDC แรกของโลกที่ประกาศเปิดตัวอย่างเป็นทางการเมื่อวันที่ 20 ตุลาคม

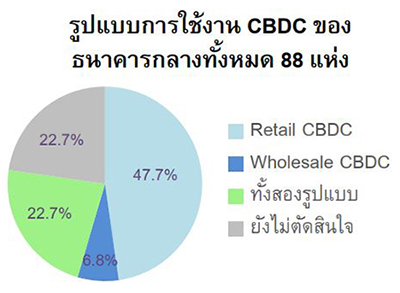

2563 ทั้งนี้ จากการสำรวจยังพบว่าการพัฒนา CBDC ในรูปแบบ Retail ได้รับความสนใจมากกว่า Wholesale เนื่องจากธนาคารกลาง

ส่วนใหญ่ต้องการยกระดับระบบการชำระเงินและการเข้าถึงบริการทางการเงินของประชาชนและธุรกิจในประเทศให้มีประสิทธิภาพ

มากขึ้นเพื่อตอบสนองกระแสสังคมยุคดิจิทัลในปัจจุบัน |

|

|

|

|

| |

ที่มา : The Atlantic Council |

|

|

|

|

| |

ตัวอย่างโครงการที่น่าสนใจ |

|

|

|

| |

|

จีน : หยวนดิจิทัล (Digital RMB หรือ e-CNY)

ธนาคารกลางจีน (PBOC) เริ่มศึกษาโครงการหยวนดิจิทัลมาตั้งแต่ปี 2557 ก่อนทดลองนำร่องในเมืองสำคัญและ

ขยายขอบเขตไปเมืองต่าง ๆ รวมถึงเขตเศรษฐกิจพิเศษในปี 2563 โดย ณ เดือนมิถุนายน 2564 มีบุคคลทั่วไป

เปิดใช้งานกระเป๋าเงินหยวนดิจิทัลแล้ว 20.9 ล้านราย และภาคธุรกิจอีกกว่า 3.5 ล้านราย คิดเป็นมูลค่าธุรกรรมราว 34.5 พันล้านหยวน ทั้งนี้ โครงการหยวนดิจิทัลเป็นส่วนหนึ่งของแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 14 ของจีน ในการพัฒนาโครงสร้างพื้นฐานของระบบการชำระเงินดิจิทัลให้มีประสิทธิภาพและปลอดภัยมากขึ้น โดย PBOC ตั้งเป้าเปิดใช้งานจริงทั่วประเทศในช่วงการแข่งขันกีฬาโอลิมปิกฤดูหนาวที่กรุงปักกิ่งในปี 2565 อีกทั้งยัง

อนุญาตให้นักท่องเที่ยวต่างชาติใช้หยวนดิจิทัลในการจับจ่ายใช้สอยได้เช่นกันโดยใช้หนังสือเดินทางในการ

ลงทะเบียน |

|

|

|

| |

|

ไทย : บาทดิจิทัล / โครงการอินทนนท์

ธนาคารแห่งประเทศไทย (ธปท.) เริ่มทดลอง Wholesale CBDC ระยะแรกภายใต้ชื่อโครงการอินทนนท์ในช่วงปี 2561-2562 และมีการพัฒนาต่อยอดสู่การโอนเงินระหว่างประเทศร่วมกับธนาคารกลางฮ่องกงภายใต้โครงการ

อินทนนท์-ไลออนร็อก ในระยะที่ 2 เมื่อเดือนกันยายน 2564 ทั้งนี้ ปัจจุบัน ธปท. ได้นำผลการศึกษาจากโครงการ

ดังกล่าวไปสู่การพัฒนาโครงการใหม่ภายใต้ชื่อ mBridge โดยเป็นโครงการพัฒนา Wholesale CBDC สำหรับ

การโอนเงินระหว่างประเทศในลักษณะหลายสกุลเงิน (Multi-currency) ร่วมกับสถาบันการเงินอีก 3 แห่ง ได้แก่ ธนาคารกลางฮ่องกง ธนาคารกลางสหรัฐอาหรับเอมิเรตส์ และสถาบันศึกษาสกุลเงินดิจิทัลของธนาคารกลางจีน นอกจากนี้ ปัจจุบัน ธปท. ยังอยู่ระหว่างศึกษาเพื่อขยายขอบเขตการพัฒนาสกุลเงินดิจิทัลประเภท Retail CBDC ซึ่งคาดว่าจะเริ่มทดลองใช้งานจริงภายในไตรมาส 2 ปี 2565 |

|

|

|

| |

|

กัมพูชา : โครงการบากอง (Bakong)

ธนาคารกลางกัมพูชา (NBC) เปิดตัวระบบการชำระเงินระหว่างธนาคารบนเทคโนโลยี Blockchain ภายใต้โครงการบากอง ในเดือนตุลาคม 2563 ซึ่งในเบื้องต้นยังไม่ถือเป็นการพัฒนาสกุลเงิน CBDC แต่เป็นการใช้เทคโนโลยี Blockchain มาช่วยแก้ปัญหาการเข้าไม่ถึงบริการทางการเงินภายในประเทศ โดยปัจจุบันบากองมีผู้ใช้งานราว 2 แสนราย และมีปริมาณธุรกรรมรวมกว่า 1.5 ล้านรายการ อีกทั้งยังช่วยสนับสนุนการใช้เงินเรียล ซึ่งเป็นสกุลเงินท้องถิ่นของกัมพูชา และลดการพึ่งพาเงินดอลลาร์สหรัฐที่เป็นสกุลเงินหมุนเวียนในระบบการเงินของกัมพูชามากที่สุด |

|

|

|

|

|

| |

จะเห็นได้ว่า CBDC หรือสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางถือเป็นคลื่นลูกใหม่ที่จะเข้ามาพลิกโฉมรูปแบบการทำธุรกรรมทางการเงินอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งการพัฒนาระบบการชำระเงิน CBDC ที่เชื่อมโยงกับประเทศต่าง ๆ เพื่อต่อยอดใช้งานระหว่างประเทศ จะเอื้อประโยชน์ต่อการค้าการลงทุนระหว่างประเทศเป็นอย่างมาก เนื่องจากผู้ประกอบการจะมีตัวเลือกการชำระเงินเพิ่มขึ้น มีความรวดเร็วและปลอดภัย ตลอดจนมีต้นทุนการทำธุรกรรมระหว่างประเทศที่ต่ำลง ทั้งนี้ แม้ว่าปัจจุบันจะมีธนาคารกลางที่เริ่มใช้งาน CBDC จริงและอยู่ระหว่างการทดลองเพียงไม่กี่แห่ง เนื่องจากส่วนใหญ่ยังต้องใช้เวลาศึกษาผลกระทบในด้านต่าง ๆ อย่างถี่ถ้วน แต่คาดว่าแนวโน้มการออก CBDC จะเพิ่มขึ้นต่อเนื่องในระยะข้างหน้า สอดคล้องกับกระแสดิจิทัลที่กำลังแทรกตัวเข้ามาเป็นส่วนสำคัญในโลกธุรกิจ และจะเป็นจุดเปลี่ยนสำคัญที่ผลักดันให้โลกเข้าสู่ยุคสังคมไร้เงินสดอย่างเต็มรูปแบบมากขึ้น |

|

|

|

|

|

| |

Disclaimer: |

ข้อมูลต่าง ๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดย EXIM BANK จะไม่รับผิดชอบในความเสียหายใด ๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

|

|

|

|

|

|

|

|