|

|

| |

Black Swan Event...กับดักเศรษฐกิจโลกที่มักคาดไม่ถึง |

|

|

|

|

| |

|

การค้นพบว่าหงส์ไม่ได้มีเพียงแค่สีขาวเป็นครั้งแรกของโลกโดย

นาย Willem de Vlamingh นักสำรวจชาวเนเธอร์แลนด์ระหว่างการเดินเรือ

ไปทางภาคตะวันตกของทวีปออสเตรเลียเมื่อกว่า 300 ปีที่ผ่านมา ได้

กลายมาเป็นแรงบันดาลใจให้นาย Nassim Nicholas Taleb นักเขียนชาว

เลบานอน-อเมริกัน ซึ่งเป็นอดีตนักวิเคราะห์ความเสี่ยงและผู้ค้าหลักทรัพย์

พัฒนาแนวคิดนี้อย่างต่อเนื่อง จนนำไปสู่การนิยามคำจำกัดความที่ใช้

เรียกเหตุการณ์ต่างๆ ที่ยากจะเกิดขึ้น แต่กลับเกิดขึ้นและส่งผล

กระทบรุนแรงว่า “Black Swan Event” ซึ่งนาย Taleb ได้เผยแพร่

แนวคิดนี้ลงในหนังสือ The Black Swan : The Impact of the Highly

Improbable ในปี 2550 โดยเหตุการณ์ที่เข้าข่าย Black Swan

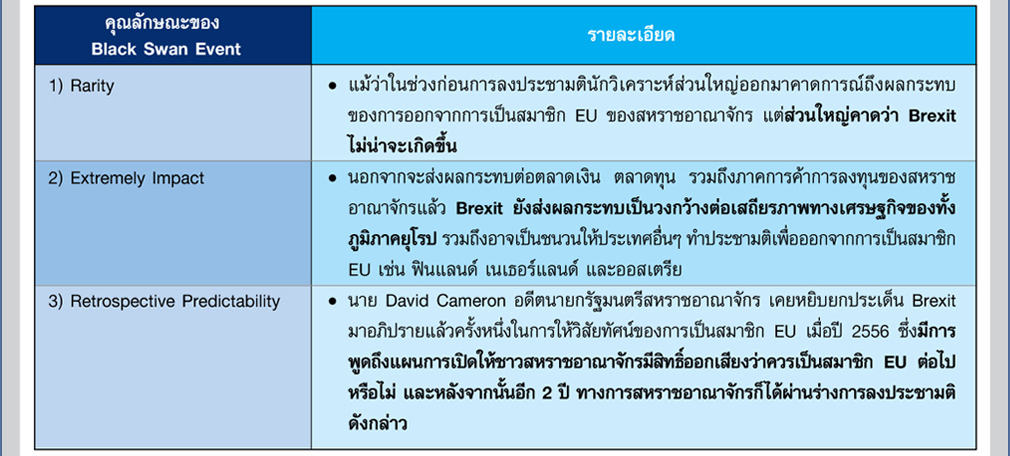

Event ต้องประกอบด้วยคุณลักษณะ 3 ประการ คือ 1. เป็น

เหตุการณ์ที่ยากจะเกิดขึ้น (Rarity) 2. เป็นเหตุการณ์ที่ส่งผล

กระทบรุนแรง (Extremely Impact) และ 3. เป็นเหตุการณ์ที่

สามารถอธิบายได้ด้วยเหตุการณ์ที่เคยเกิดขึ้นมาแล้วในอดีต

(Retrospective Predictability)

หลังจากแนวคิดดังกล่าวเริ่มเป็นที่รู้จักอย่างแพร่หลาย นักเศรษฐ

ศาสตร์และสำนักข่าวเศรษฐกิจหลายแห่งได้นำคำว่า Black Swan Event

มาใช้เรียกเหตุการณ์สำคัญที่เกิดขึ้นและส่งผลกระทบต่อเศรษฐกิจโลก

ไม่ว่าจะเป็นเหตุการณ์ Black Monday ที่ดัชนีตลาดหลักทรัพย์ทั่วโลก

ดิ่งลงอย่างรุนแรงในปี 2530 วิกฤต Dot-com Bubble หรือภาวะฟองสบู่

ในภาคธุรกิจไอทีเมื่อปี 2533 เหตุการณ์ 9/11 ที่ผู้ก่อการร้ายโจมตีสหรัฐฯ

ในปี 2544 และวิกฤต Sub-prime จากผลพวงของหนี้ในภาคอสังหา

ริมทรัพย์ของสหรัฐฯ ในปี 2550 ทั้งนี้ เหตุการณ์ล่าสุดที่เข้าข่ายเป็น

หนึ่งใน Black Swan Event ที่สำคัญของโลก คือ การลงประชามติ

|

|

|

| |

ออกจากการเป็นสมาชิกสหภาพยุโรปของสหราชอาณาจักร (Brexit) เมื่อวันที่ 23 มิถุนายน 2559 ซึ่งมีคุณลักษณะของเหตุการณ์

Black Swan Event ครบทั้ง 3 ประการ ดังนี้ |

|

|

|

|

|

|

|

|

|

|

| |

นอกจากเหตุการณ์นี้แล้ว นักวิเคราะห์ส่วนใหญ่มองว่าโอกาสในการเกิด Black Swan Event ในอนาคตยังมีอีกมาก ที่สำคัญ อาทิ

• ภาวะ Hard Landing ของเศรษฐกิจจีน แม้ว่าเศรษฐกิจจีนในช่วงครึ่งแรกของปี 2559 ขยายตัว 6.7% สอดคล้องกับที่

รัฐบาลจีนตั้งเป้าหมายไว้ที่ 6.5-7% ในปี 2559 สะท้อนให้เห็นว่าจีนได้หลุดพ้นจากการเข้าสู่ภาวะ Hard Landing (การเข้าสู่ภาวะเศรษฐกิจ

ชะลอตัวอย่างฉับพลัน) แต่โอกาสในการเกิดภาวะดังกล่าวยังคงมีอยู่ โดยมีปัจจัยเสี่ยงสำคัญจากภาวะฟองสบู่ในภาคอสังหาริมทรัพย์

และตลาดพันธบัตรของจีน ทั้งนี้ หากเกิดภาวะ Hard Landing ขึ้นจริง นอกจากจะส่งผลกระทบโดยตรงต่อภาวะเศรษฐกิจจีนแล้ว ยังเป็น

ปัจจัยบั่นทอนการฟื้นตัวของเศรษฐกิจโลก อีกทั้งยังทำให้ภาคส่งออกและสถานะหนี้ต่างประเทศทั่วทั้งภูมิภาคเอเชียได้รับผลกระทบ

อย่างรุนแรง

• วิกฤตการเงินในอิตาลี สถานการณ์หนี้เสียของภาคธนาคารในอิตาลีที่ส่อเค้าลุกลามบานปลายอาจทำให้ประเทศดังกล่าวที่มี

เศรษฐกิจใหญ่เป็นอันดับ 3 ของ EU ต้องประสบกับวิกฤตการเงินครั้งใหม่ โดยเฉพาะหากนาย Matteo Renzi ชนะการเลือกตั้งนายกรัฐมนตรี

เป็นสมัยที่ 2 ในปี 2560 เนื่องจากนักวิเคราะห์ส่วนใหญ่มองว่านโยบายปฏิรูปเศรษฐกิจของนาย Renzi ยังไม่สามารถแก้ไขปัญหาหนี้เสีย

ในประเทศได้อย่างมีประสิทธิภาพ ประกอบกับการประกาศใช้มาตรการ Bail-in [หนึ่งในมาตรการทางการเงินของ EU ที่กำหนดให้ธนาคาร

ของประเทศที่กู้ยืมเงินจากธนาคารกลางยุโรป (European Central Bank : ECB) จัดเก็บภาษีจากบัญชีเงินฝากในประเทศ เพื่อแบ่งเบาภาระ

หนี้ภาครัฐ และลดความเสี่ยงต่อการเข้าสู่ภาวะล้มละลาย] เช่นเดียวกับที่ไซปรัสเคยใช้เมื่อปี 2556 ก็เป็นปัจจัยที่เร่งให้เกิดวิกฤตดังกล่าว

เร็วขึ้นทั้งนี้ การเกิดวิกฤตการเงินในอิตาลีไม่เพียงซ้ำเติมเศรษฐกิจอิตาลีที่ยังเปราะบางจากผลกระทบของ Brexit แต่ยังบั่นทอนเสถียรภาพ

ทางเศรษฐกิจของ EU และทำให้เศรษฐกิจโลกฟื้นตัวช้าลงอีกด้วย

ท่ามกลางความเสี่ยงที่เศรษฐกิจโลกยังชะลอตัว ประกอบกับภาวะราคาน้ำมันและราคาสินค้าโภคภัณฑ์ในตลาดโลกที่ตกต่ำ การเกิด

วิกฤตเศรษฐกิจหรือวิกฤตการเงินที่เข้าข่ายเป็น Black Swan Event ในประเทศใดประเทศหนึ่งย่อมก่อให้เกิดผลกระทบทางเศรษฐกิจที่

สะเทือนถึงกันเป็นวงกว้าง เนื่องจากปัจจุบันระบบเศรษฐกิจของแต่ละประเทศต่างมีความเกี่ยวพันและเชื่อมโยงถึงกันมากขึ้น การให้ความ

สนใจและติดตามความเคลื่อนไหวของเศรษฐกิจต่างประเทศ จึงเป็นสิ่งสำคัญที่จะช่วยให้ผู้ประกอบการสามารถเตรียมการป้องกันและรับมือ

กับผลกระทบที่จะเกิดขึ้นได้อย่างทันท่วงที

|

|

|

|

|

|

|

| |

Disclaimer : ข้อมูลต่างๆ ที่ปรากฏเป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดยธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทยจะไม่รับผิดชอบในความเสียหายใดๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ ไม่ว่าโดยทางใด |

|

|

|

|

|