|

|

| |

Blockchain ปฏิวัติระบบการเงินโลก |

|

|

|

|

| |

|

คงไม่มีใครปฏิเสธได้ว่ากระแส FinTech ที่ก่อให้เกิดนวัตกรรม

บริการทางการเงินรูปแบบใหม่ที่ลดทอนความสำคัญของระบบธนาคาร

อาทิ การระดมทุนจากสาธารณชนที่มีความสนใจในเรื่องเดียวกัน

(Crowdfunding) และการกู้ยืมเงินระหว่างบุคคลต่อบุคคลโดยตรง

ผ่านระบบอินเทอร์เน็ต (P2P Lending) ซึ่งสร้างประสบการณ์ที่น่าตื่นเต้น

แก่ผู้บริโภคเป็นอย่างยิ่ง ขณะเดียวกันก็สร้างแรงกดดันต่อสถาบันการเงิน

ในฐานะคู่แข่งที่ต้องจับตามอง ส่งผลให้สถาบันการเงินหลายแห่งต้อง

ปรับตัวและหันมาใช้กลยุทธ์สร้างพันธมิตรกับธุรกิจ FinTech เพื่อลดการ

แข่งขันโดยตรงกับธุรกิจ FinTech ทั้งนี้ ท่ามกลางการปรับตัวของสถาบัน

การเงินภายใต้สถานการณ์ดังกล่าว มีเทคโนโลยีทางการเงินอีกประเภทหนึ่ง

ที่อาจช่วยให้สถาบันการเงินสามารถพลิกวิกฤตเป็นทางรอดในยุคดิจิทัล

นั่นคือ “Blockchain” ซึ่งจุดประกายให้สถาบันการเงินหันมาตื่นตัว

โดยเฉพาะภายหลังธนาคารขนาดใหญ่ของโลก อาทิ Santander

(สหราชอาณาจักร) UBS AG (สวิตเซอร์แลนด์) UniCredit (อิตาลี) Bank

of Tokyo Mitsubishi (ญี่ปุ่น) และ DBS Bank (สิงคโปร์) ประกาศว่าจะนำ

Blockchain มาใช้ในระบบการโอนเงิน

|

|

|

| |

Blockchain คืออะไร?

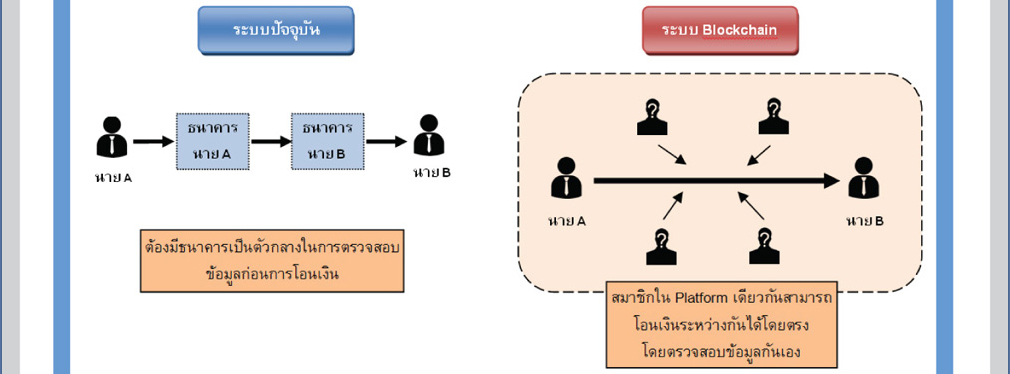

Blockchain เป็นเทคโนโลยีทางการเงินรูปแบบใหม่ ซึ่งช่วยให้สมาชิกที่อยู่ในระบบ (Platform) เดียวกันสามารถทำธุรกรรมทาง

การเงินระหว่างกันได้โดยตรง อาทิ

การโอนเงินไปยังสมาชิกอีกรายผ่าน Platform โดยไม่จำเป็นต้องมีตัวกลางดังเช่นการทำธุรกรรมทาง

การเงินในแบบปัจจุบันซึ่งมักผ่านสถาบันการเงิน ทั้งนี้ ข้อมูลธุรกรรมดังกล่าวจะถูกเรียกว่า Block และจะถูกจัดเก็บไว้ในระบบต่อจาก Block

อื่นๆ ที่เกิดขึ้นก่อนหน้าคล้ายเป็นโซ่ (Chain) ที่เรียงต่อกัน และจะไม่สามารถแก้ไขข้อมูล Block เหล่านั้นในภายหลังได้ นอกจากนี้ สมาชิก

ที่เกี่ยวข้องใน Platform สามารถร่วมตรวจสอบข้อมูลธุรกรรมที่เกิดความผิดปกติได้ ทำให้ธุรกรรมที่เกิดขึ้นมีความโปร่งใส

|

|

|

|

|

|

|

|

| |

เปรียบเทียบการโอนเงินระหว่างระบบเดิมและ Blockchain |

|

|

|

|

|

|

|

|

|

| |

ประโยชน์ของ Blockchain

รูปแบบการทำงานของ Blockchain ซึ่งแตกต่างจากระบบการทำธุรกรรมทางการเงินในแบบดั้งเดิม ส่งผลดีต่อผู้ใช้บริการทางการเงิน

ในด้านต่างๆ ดังนี้

1. ช่วยเพิ่มความสะดวกรวดเร็วในการทำธุรกรรมทางการเงิน โดยเฉพาะธุรกรรมทางการเงินระหว่างประเทศ ซึ่งโดยทั่วไป

มักดำเนินการผ่านสถาบันการเงินและบริษัทผู้ให้บริการระบบหลายแห่งทั้งในประเทศและต่างประเทศ ทำให้ใช้เวลานานกว่าเมื่อเทียบกับ

ระบบ Blockchain ที่สามารถทำธุรกรรมทางการเงินระหว่างประเทศผ่านระบบดิจิทัลได้โดยไม่มีตัวกลาง

2. ช่วยลดค่าใช้จ่ายและลดความเสี่ยงในการทำธุรกรรมทางการเงิน การดำเนินการผ่านตัวกลางหลายแห่ง ทำให้มีค่าใช้จ่าย

ในการดำเนินการสูงและก่อให้เกิดข้อผิดพลาดในแต่ละขั้นตอนได้ง่าย รวมทั้งมีความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน ทั้งนี้

ในเบื้องต้นคาดว่าค่าธรรมเนียมในการทำธุรกรรมผ่าน Blockchain จะอยู่ที่ 0.01-0.05% ของมูลค่าธุรกรรม

3. ช่วยสร้างความปลอดภัยในการทำธุรกรรมทางการเงินมากขึ้น เนื่องจากข้อมูลธุรกรรมจะถูกเข้ารหัสไว้โดยเจ้าของธุรกรรม

ทำให้สมาชิกเครือข่ายรายอื่นๆ ที่ไม่เกี่ยวข้องกับธุรกรรมดังกล่าวไม่สามารถแก้ไขข้อมูลธุรกรรมได้ รวมทั้งการโจมตีระบบโดย Hacker ยัง

กระทำได้ยาก เนื่องจากข้อมูล Block ที่ถูกเรียงต่อกันเป็นโซ่ยาวทำให้ Hacker ต้องใช้ระบบประมวลผลข้อมูลขนาดใหญ่และใช้เวลานาน

ในการโจรกรรมเทียบกับระบบปัจจุบันที่ข้อมูลจะอยู่ที่ธนาคารเจ้าของธุรกรรม ทำให้มีโอกาสที่ถูกโจรกรรมได้ง่าย

4. ธุรกรรมที่เกิดขึ้นมีความโปร่งใส เนื่องจากผู้ที่เกี่ยวข้องและเป็นสมาชิกของเครือข่ายสามารถร่วมตรวจสอบข้อมูลธุรกรรม

ในกรณีที่เกิดความผิดปกติหรือเกิดการโจรกรรมข้อมูล ต่างจากระบบการเงินในปัจจุบันที่สถาบันการเงินเป็นผู้จัดเก็บข้อมูลธุรกรรมและเป็น

ผู้ตรวจสอบแต่เพียงผู้เดียว

การพัฒนาระบบ Blockchain ของสถาบันการเงิน

การกำเนิดขึ้นของ Blockchain ในช่วงแรกๆ สร้างแรงกดดันต่อระบบสถาบันการเงิน เนื่องจากรูปแบบการทำงานของ Blockchain

ไม่จำเป็นต้องมีตัวกลางอย่างสถาบันการเงินอีกต่อไป อย่างไรก็ตาม ในระยะถัดมาสถาบันการเงินปรับกลยุทธ์รับมือกับการเปลี่ยนแปลง

ดังกล่าวด้วยการพัฒนา Platform ที่ใช้รองรับ Blockchain ตลอดจนต่อยอด Blockchain ไปสู่การพัฒนาผลิตภัณฑ์ทางการเงินรูปแบบใหม่ๆ เพื่อคงไว้ซึ่งบทบาทและความสำคัญในฐานะผู้ให้บริการทางการเงิน ขณะเดียวกัน สถาบันการเงินก็ใช้จุดแข็งด้านความน่าเชื่อถือ รวมทั้ง

ฐานลูกค้าเดิมที่มีอยู่เป็นจำนวนมากเพื่อขยายบทบาทของสถาบันการเงินในระบบ Blockchain นอกจากนี้ ล่าสุดสถาบันการเงินหลายแห่ง

ยังร่วมกันพัฒนาและใช้ Platform เดียวกัน เพื่อลดข้อจำกัดในการทำธุรกรรมทางการเงินระหว่างกัน ดังจะเห็นได้จากการประกาศร่วมมือกัน

ระหว่างสถาบันการเงินชั้นนำอย่าง Goldman Sachs (สหรัฐฯ) และ Barclays (สหราชอาณาจักร) รวมถึงการรวมกลุ่มของผู้เชี่ยวชาญด้าน

การเงินและเทคโนโลยีทั่วโลกในนามกลุ่ม R3 เพื่อร่วมกันพัฒนา Blockchain และเทคโนโลยีทางการเงินรูปแบบใหม่ๆ ซึ่งขณะนี้มีสถาบัน

การเงินกว่า 55 แห่งทั่วโลกเข้าร่วมเป็นสมาชิกกลุ่ม R3 แล้ว อาทิ Citi (สหรัฐฯ) Morgan Stanley (สหรัฐฯ) HSBC (สหราชอาณาจักร)

Mitsubishi UFJ (ญี่ปุ่น) รวมถึงธนาคารกรุงเทพของไทย

บทบาทของ Blockchain ไม่เพียงแต่เปลี่ยนแปลงบริบทของสถาบันการเงินในโลกยุคใหม่เท่านั้น ทว่า Blockchain อาจสร้างการ

เปลี่ยนแปลงต่อเศรษฐกิจโลก โดย World Economic Forum คาดการณ์ว่าภายในปี 2568 Blockchain จะมีส่วนในการสร้าง GDP ของโลก

ราว 10% ขณะที่รัฐบาลอาจใช้ Blockchain ในการจัดเก็บภาษีแทนระบบเดิม อย่างไรก็ตาม Blockchain เป็นเทคโนโลยีที่ทำงานในโลก

ดิจิทัล ทำให้การทำงานของ Blockchain ตั้งอยู่บนแนวคิด “Transfer of Trust in a Trustless World” ดังนั้น ความท้าทายในการพัฒนา

ระบบ Blockchain คือ การทำให้ผู้ใช้บริการมีความเชื่อมั่นในระบบ ซึ่งเป็นสิ่งที่ผู้พัฒนาระบบต้องคำนึงถึง เพื่อสร้างความยั่งยืนแก่ระบบ

Blockchain ต่อไปในอนาคต |

|

|

|

|

|

|

| |

Disclaimer : ข้อมูลต่างๆ ที่ปรากฏเป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดยธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทยจะไม่รับผิดชอบในความเสียหายใดๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ ไม่ว่าโดยทางใด |

|

|

|

|

|