|

|

| |

ทิศทางเศรษฐกิจและการส่งออกของไทยปี 2560 |

|

|

|

|

| |

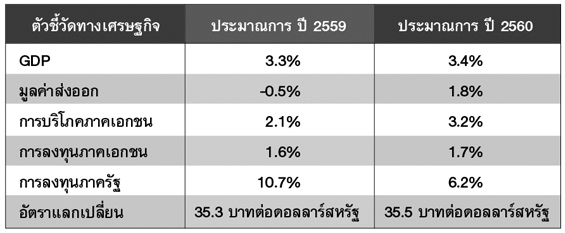

เศรษฐกิจไทยปี 2560 มีแนวโน้มขยายตัวต่อเนื่องจากปี 2559 โดยล่าสุดสำนักงานเศรษฐกิจการคลัง (สศค.) คาดว่าเศรษฐกิจไทย

ปี 2560 จะขยายตัว 3.4% เพิ่มขึ้นจาก 3.3% ในปี 2559 โดยมีปัจจัยสนับสนุนสำคัญ ดังนี้ |

|

|

|

|

|

| |

• Mega Projects ของภาครัฐเป็น Key Driver สำคัญที่จะกระตุ้นให้ภาคเอกชนลงทุนตาม การลงทุนในโครงสร้างพื้นฐาน

ของภาครัฐหลายโครงการเริ่มก่อสร้างในปี 2560 อาทิ Motorway รถไฟฟ้าในเขตเมือง รถไฟฟ้ารางคู่ เป็นต้น ปัจจัยดังกล่าวส่งผลเชิงบวก

(Crowding In Effect) ต่อระบบเศรษฐกิจโดยรวม โดยในระยะสั้นจะช่วยให้เกิดการจ้างงาน และส่งผลดีต่อกลุ่มธุรกิจที่เกี่ยวเนื่อง ตัวอย่าง

ที่เห็นได้ชัด อาทิ รับเหมาก่อสร้าง วัสดุก่อสร้าง เครื่องจักรและอุปกรณ์ เป็นต้น ขณะที่ในระยะถัดไปการลงทุนในโครงสร้างพื้นฐานจะช่วย

ลดต้นทุนด้านโลจิสติกส์ และช่วยหนุนความเชื่อมั่นของนักลงทุนทั้งในประเทศและต่างประเทศให้กลับมาลงทุนมากขึ้น

• ราคาสินค้าเกษตรเริ่มปรับฐานขึ้น โดยเฉพาะราคายางพารา อ้อย และผลไม้ที่มีสัญญาณฟื้นตัวต่อเนื่อง ส่งผลให้เกษตรกร

ซึ่งเป็นประชากรส่วนใหญ่ของประเทศมีกำลังซื้อเพิ่มขึ้น และหนุนให้การบริโภคภาคเอกชนขยายตัวต่อเนื่อง อย่างไรก็ตาม ต้องติดตาม

สถานการณ์ภัยธรรมชาติ และราคาสินค้าโภคภัณฑ์ในตลาดโลกที่ผันผวนมากขึ้น ซึ่งจะส่งผลกระทบต่อรายได้เกษตรกรในระยะถัดไป

• โครงการรถคันแรกครบอายุถือครอง โครงการรถยนต์คันแรกที่เริ่มต้นตั้งแต่ปี 2554 ซึ่งกำหนดให้ผู้ซื้อต้องถือครองรถยนต์

5 ปีนับจากวันรับรถจึงจะได้สิทธิ์คืนภาษี ได้ทยอยหมดอายุลงตั้งแต่ปลายปี 2559 ทำให้ผู้ซื้อรถสามารถขายเปลี่ยนมือ หรือซื้อรถยนต์

คันใหม่ได้ ปัจจัยดังกล่าวทำให้เงินจำนวนหนึ่งที่ผู้ซื้อเคยใช้ผ่อนรถจะถูกนำมาใช้จ่ายเพื่ออุปโภคบริโภคด้านอื่นๆ มากขึ้น ซึ่งจะช่วย

กระตุ้นการบริโภคภาคเอกชนได้อีกทางหนึ่ง

• การท่องเที่ยวยังมีความสำคัญในการกระตุ้นเศรษฐกิจในภาพรวม ล่าสุดหลายฝ่ายคาดว่าในปี 2560 นักท่องเที่ยวต่างชาติ

จะเข้ามาท่องเที่ยวในไทยกว่า 37 ล้านคน เพิ่มขึ้นจาก 33 ล้านคนในปี 2559 โดยนักท่องเที่ยวจีนยังเป็นนักท่องเที่ยวกลุ่มใหญ่ที่ยัง

ขยายตัวสูง แม้จะชะลอลงบ้างในระยะสั้นจากการปราบทัวร์ศูนย์เหรียญ

• ตลาดสินเชื่อเอื้อต่อการฟื้นตัวของเศรษฐกิจ สภาพคล่องในระบบยังมีอยู่อีกมาก สะท้อนจาก L/D Ratio ในไตรมาส 3 ปี

2559 อยู่ที่ 96.9% ซึ่งเป็นระดับที่เพียงพอในการสนับสนุนการฟื้นตัวของสินเชื่อธุรกิจและสินเชื่อครัวเรือนในระยะถัดไป

สำหรับในส่วนของ การส่งออกปี 2560 น่าจะดีขึ้นจากปี 2559 และมีความเป็นไปได้สูงที่จะกลับมาขยายตัวได้ครั้งแรก

ในรอบ 5 ปี โดยมีปัจจัยสนับสนุนจาก

• ราคาน้ำมันฟื้นตัวจากจุดต่ำสุด หลังจากปี 2559 เผชิญกับปัญหาอุปทานส่วนเกินอย่างมากภายหลังหลายประเทศกลับมา

เพิ่มกำลังการผลิต โดยเฉพาะอิหร่านและอิรัก อย่างไรก็ตาม ในปี 2560 สถานการณ์ดังกล่าวมีแนวโน้มคลี่คลายลงมากหลังจากการผลิต

Shale Oil ในสหรัฐฯ ชะลอลง ประกอบกับเศรษฐกิจโลกที่ฟื้นตัวอย่างค่อยเป็นค่อยไป จะส่งผลให้ความต้องการใช้น้ำมันในระยะถัดไป

เพิ่มขึ้น ล่าสุด IMF คาดการณ์ราคาน้ำมันในตลาดโลกเฉลี่ยปี 2560 ที่ 50.6 ดอลลาร์สหรัฐต่อบาร์เรล ปรับเพิ่มขึ้นจากระดับ 43 ดอลลาร์

สหรัฐต่อบาร์เรลในปี 2559 ซึ่งปัจจัยดังกล่าวจะส่งผลดีต่อการส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมัน อาทิ น้ำมันสำเร็จรูป เม็ดพลาสติก

เคมีภัณฑ์และยางพารา ซึ่งมีสัดส่วนรวมกันกว่า 13% ของมูลค่าส่งออกรวมของไทย

• การส่งออกไปตลาดใหม่ๆ โดยเฉพาะ CLMV และ New Frontiers ยังไปได้ต่อเนื่อง โดยได้อานิสงส์จาก

- CLMV เป็นกลุ่มประเทศที่เศรษฐกิจขยายตัวสูงเป็นอันดับต้นๆ ของโลกที่ราว 7-8% ขณะที่สัดส่วนการส่งออกของไทยไป

CLMV (ราว 10% ของมูลค่าส่งออกรวม) ขยับแซงหน้าตลาด EU และญี่ปุ่นแล้ว โดยสินค้าส่งออกของไทยที่มีศักยภาพในตลาด CLMV

อาทิ สินค้าอุปโภคบริโภค และวัสดุก่อสร้าง

- New Frontiers เป็นตลาดที่มีศักยภาพ โดยมูลค่าส่งออกของไทยไป New Frontiers ในช่วง 10 ปีที่ผ่านมาขยายตัวเฉลี่ย

ราว 10.5% ต่อปี สูงกว่าการส่งออกรวมที่ขยายตัวเฉลี่ย 6.8% ต่อปี

• ฐานมูลค่าส่งออกปี 2559 อยู่ในระดับต่ำ นับตั้งแต่ปี 2556 มูลค่าส่งออกของไทยหดตัวต่อเนื่อง แม้ว่ามูลค่าส่งออกปี 2559

มีแนวโน้มขยายตัว 0% หรืออาจพลิกกลับมาเป็นบวกเล็กน้อย แต่ถือว่ายังอยู่ในระดับต่ำ ซึ่งจะเป็นปัจจัยสำคัญที่ช่วยหนุนให้การส่งออก

ปี 2560 กลับมาขยายตัวได้

อย่างไรก็ตาม ยังมีสิ่งที่น่ากังวลสำหรับการส่งออกในปี 2560 ดังนี้

• นโยบายกีดกันทางการค้าของประธานาธิบดีคนใหม่สหรัฐฯ อาจส่งผลกระทบต่อการส่งออกของไทยทั้งแง่บวกและ

แง่ลบ

+ การยกเลิกข้อตกลง TPP ช่วยปิดจุดอ่อนข้อเสียเปรียบของไทยจากการได้แต้มต่อทางภาษีของหลายประเทศคู่แข่งสำคัญ

ที่อยู่ใน TPP โดยเฉพาะเวียดนามที่เป็นคู่แข่งของไทยในหลายสินค้า อาทิ อิเล็กทรอนิกส์ เครื่องนุ่งห่ม รองเท้า อาหารทะเลกระป๋อง

เครื่องปรับอากาศ เป็นต้น

+/- การขึ้นภาษีนำเข้าสินค้าจากจีน จะเป็นโอกาส โดยสินค้าส่งออกของไทยที่เคยเป็นคู่แข่งกับจีนในตลาดสหรัฐฯ อาจแย่ง

ส่วนแบ่งทางการตลาดกลับมาได้บางส่วน อาทิ ยางล้อรถยนต์ เครื่องปรับอากาศ อย่างไรก็ตาม อาจส่งผลกระทบต่อการส่งออกสินค้า

วัตถุดิบและกึ่งวัตถุดิบของไทยไปจีนเพื่อผลิตและส่งออกไปตลาดสหรัฐฯ อาทิ ชิ้นส่วนและอุปกรณ์สมาร์ทโฟน และคอมพิวเตอร์ เป็นต้น

• Brexit ที่ยังมีความไม่แน่นอน ว่ากระบวนดังกล่าวจะเริ่มขึ้นเมื่อไหร่ ประกอบกับการแยกตัวจะออกมาในรูปแบบใด ทั้งนี้

หลายฝ่ายคาดว่ามีความเป็นไปได้สูงที่จะเป็นการแยกตัวแบบ Soft Brexit (UK ยังได้รับสิทธิ์ด้านภาษีในการเข้า Single Market ของ

ยุโรปได้เหมือนเดิม) ซึ่งหากเป็นกรณีนี้ก็อาจกระทบต่อการส่งออกของไทยไปตลาด EU และ UK ไม่มากนัก

• ปัญหาหนี้ภาคเอกชนและภาคการผลิตส่วนเกินในจีน โดยเฉพาะในอุตสาหกรรมหนัก อาทิ เหล็กและถ่านหิน ปัจจัยดังกล่าว

ยังฉุดรั้งให้เศรษฐกิจจีนชะลอลงต่อเนื่อง อย่างไรก็ตาม การใช้เครื่องมือทางการเงินและการคลังที่หลากหลายของรัฐบาลจีน ทำให้แม้

เศรษฐกิจจีนจะชะลอตัวลงแต่อยู่ในลักษณะ Soft Landing ทั้งนี้ IMF คาดว่าเศรษฐกิจจีนในปี 2560 จะขยายตัว 6.2% ชะลอลงจาก

6.6% ในปี 2559 ส่งผลให้การส่งออกของไทยไปจีนในปี 2560 ยังมีทิศทางไม่แน่นอน

• อัตราแลกเปลี่ยนมีความผันผวนมากขึ้น จากการใช้นโยบายการเงินที่สวนทางกันของประเทศมหาอำนาจ โดยธนาคารกลาง

สหรัฐฯ มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป ขณะที่ธนาคารกลางญี่ปุ่น EU และจีนยังใช้นโยบายผ่อนคลาย

ทางการเงินอย่างต่อเนื่อง นอกจากนี้ ต้องจับตามองกระแส Nationalism ว่าจะส่งผลต่อการเลือกตั้งในเยอรมนีและฝรั่งเศสซึ่งจะมีขึ้นในปี

2560 มากเพียงใด ซึ่งหากมีการเปลี่ยนขั้วทางการเมืองจะสร้างความผันผวนต่อตลาดเงินและอัตราแลกเปลี่ยนเป็นระยะ ซึ่งผู้ส่งออกไทย

จึงควรเตรียมเครื่องมือในการป้องกันความเสี่ยงให้พร้อม |

|

|

|

|

|

|

| |

Disclaimer : ข้อมูลต่างๆ ที่ปรากฏเป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดยธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทยจะไม่รับผิดชอบในความเสียหายใดๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ ไม่ว่าโดยทางใด |

|

|

|

|

|