|

|

| |

• ความสามารถในการแข่งขัน…กับภารกิจทวงคืนบัลลังก์

ย้อนกลับไปในช่วงปี 2520-2530 ถือเป็นยุคทองของเศรษฐกิจญี่ปุ่นด้วยอัตราการขยายตัวเฉลี่ยกว่า 4% ต่อปี รวมถึงญี่ปุ่นยังเป็นผู้ส่งออกสินค้าอันดับ 2 ของโลกรองจากสหรัฐฯ เท่านั้น โดยเฉพาะยานยนต์ และอิเล็กทรอนิกส์ที่ครองส่วนแบ่งในตลาดโลกมากกว่า 20% อย่างไรก็ตาม เมื่อเทคโนโลยีเปลี่ยนแปลงไปอย่างรวดเร็วนับตั้งแต่ทศวรรษที่ 2000 หรือราวปี 2543 เป็นต้นมา ดูเหมือนญี่ปุ่นจะถูกคู่แข่งในภูมิภาคเดียวกันแซงหน้า โดยเฉพาะเกาหลีใต้และไต้หวันที่ก้าวขึ้นเป็นผู้นำการส่งออกในสินค้าอิเล็กทรอนิกส์แซงหน้าญี่ปุ่นในปี 2553 และ 2554 ตามลำดับ ขณะเดียวกันอุตสาหกรรมยานยนต์ของจีนก็เติบโตอย่างก้าวกระโดดจนมูลค่าส่งออกแซงหน้าญี่ปุ่นเป็นครั้งแรกในปี 2566

สิ่งที่เกิดขึ้น ทำให้หนึ่งในนโยบายเรือธงของรัฐบาลชุดใหม่คือ ยุทธศาสตร์การเติบโตใหม่ (New Growth Strategy) โดยเน้นการลงทุนใน 17 อุตสาหกรรมเป้าหมาย โดยเฉพาะปัญญาประดิษฐ์ (AI) เซมิคอนดักเตอร์ ดิจิทัล อวกาศ เป็นต้น ซึ่งญี่ปุ่นยังตามหลังคู่แข่งอยู่พอสมควร ส่วนหนึ่งเป็นผลจากการขาดการลงทุนเชิงรุกอย่างต่อเนื่องในช่วง Lost Decade สะท้อนได้จากสัดส่วนการลงทุนต่อ GDP ที่ลดลงจากเฉลี่ย 34% ในช่วงก่อนหน้าปี 2530 เหลือเพียง 26% ในปัจจุบัน ในขณะที่ข้อมูลล่าสุดของ World Bank ก็พบว่าสัดส่วนรายจ่ายด้านการวิจัยและพัฒนา (R&D) ต่อ GDP ของญี่ปุ่นแทบไม่เพิ่มขึ้นเลยอยู่ที่ 3.4% ตลอดหลายทศวรรษที่ผ่านมา สวนทางกับเกาหลีใต้และไต้หวันที่เพิ่มต่อเนื่องมาอยู่ที่ราว 5.2% และ 3.6% ปัจจัยดังกล่าวกลายเป็นความท้าทายของรัฐบาลชุดใหม่ที่ต้องเร่งผลักดันการลงทุนให้กลับมาเป็นฟันเฟืองขับเคลื่อนเศรษฐกิจอีกครั้ง ท่ามกลางสงครามการค้าในยุคทรัมป์ 2.0 ที่แม้ญี่ปุ่นจะถูกเก็บภาษีสินค้าส่วนใหญ่เพียง 15% เท่ากับเกาหลีใต้ และต่ำกว่าไต้หวัน (20%) และจีน (47%) แต่ก็ต้องแลกมาด้วยสัญญาที่จะเข้าไปลงทุนในสหรัฐฯ เพิ่มขึ้นถึง 5.5 แสนล้านดอลลาร์สหรัฐ ซึ่งอาจส่งผลให้การลงทุนในประเทศไม่เติบโตตามเป้าหมายก็เป็นได้

• โครงสร้างประชากร…วิกฤตสูงวัยเพิ่ม แรงงานหดหาย

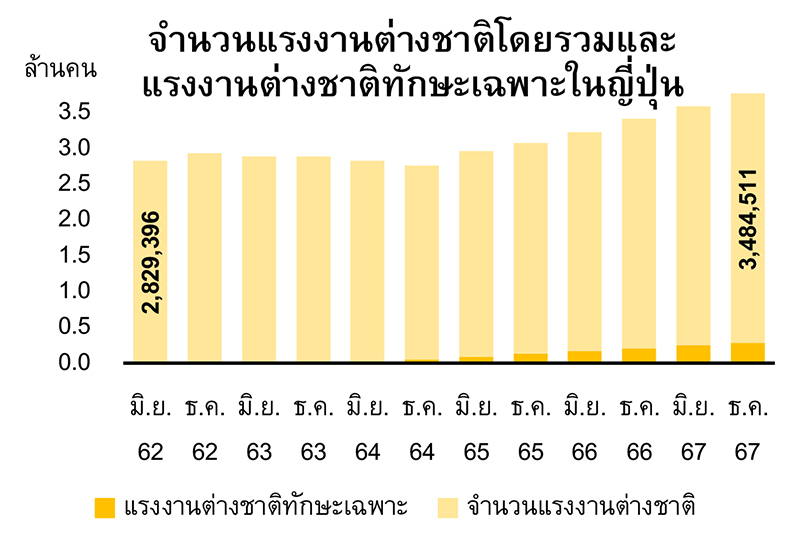

ญี่ปุ่นเผชิญวิกฤตโครงสร้างประชากรที่รุนแรงมากขึ้น หลังจากเป็นประเทศแรกของโลกที่เข้าสู่สังคมสูงวัยเต็มรูปแบบ (Super-Aged Society) ตั้งแต่ปี 2550 (ประชากรอายุ 65 ปีขึ้นไปมีสัดส่วนมากกว่า 20% ของประเทศ) ขณะเดียวกันจำนวนประชากรก็ลดลงต่อเนื่องตลอด 2 ทศวรรษที่ผ่านมา เฉลี่ยลดลงราว 300,000 คนต่อปี จาก 128 ล้านคนในปี 2552 เหลือ 124 ล้านคนในปี 2567 ส่งผลให้ญี่ปุ่นเผชิญภาวะขาดแคลนแรงงานอย่างรุนแรง และมีส่วนกดดันให้การบริโภคภาคเอกชนซึ่งมีสัดส่วนราว 55% ต่อ GDP แทบไม่ขยายตัวเลย ทั้งนี้ ที่ผ่านมารัฐบาลญี่ปุ่นได้ออกมาตรการหลายอย่างเพื่อบรรเทาสถานการณ์ดังกล่าว ทั้งการขยายอายุเกษียณเป็น 70 ปี และการเปิดรับแรงงานต่างชาติมากขึ้น โดยเฉพาะโครงการ Specified Skilled Worker (SSW) ในปี 2562 ที่ให้แรงงานต่างชาติที่มีทักษะเฉพาะและผ่านการทดสอบภาษาญี่ปุ่นให้เข้ามาทำงานได้อย่างถูกกฎหมาย โดยข้อมูลจากสำนักงานกำกับดูแลคนเข้าเมืองญี่ปุ่น (Immigration Services Agency of Japan) ชี้ว่า ณ เดือนมิถุนายน 2568 ญี่ปุ่นมีแรงงานต่างชาติรวมทั้งสิ้น 4 ล้านคน เพิ่มขึ้น 35% จากสิ้นปี 2562 ขณะเดียวกันญี่ปุ่นก็เปิดรับนักท่องเที่ยวต่างชาติมากขึ้นเพื่อเข้ามาช่วยกระตุ้นการบริโภคในประเทศอีกทางหนึ่ง เห็นได้จากจำนวนนักท่องเที่ยวในปี 2567 ที่เพิ่มขึ้นแตะ 37 ล้านคน สูงสุดเป็นประวัติการณ์ |

|

|

|

|

| |

ที่มา: Immigration Services Agency of Japan |

|

|

|

| |

สถานการณ์ที่เกิดขึ้นเริ่มก่อให้เกิดกระแส “Japan First” ที่เรียกร้องให้มีการจำกัดแรงงานต่างชาติในบางอุตสาหกรรม และปัญหาความแออัดในภาคการท่องเที่ยว (Over-tourism) ซึ่งกลายเป็นโจทย์สำคัญของรัฐบาลชุดใหม่ในการสร้างการเติบโตทางเศรษฐกิจควบคู่ไปกับการสร้างสมดุลทางสังคมและวัฒนธรรม

• หนี้สาธารณะ…กับการสานต่อ Abenomics ที่ไม่ง่าย

แนวคิดของรัฐบาลชุดใหม่ภายใต้ “นโยบายเศรษฐกิจเชิงรุกหรือ Sanaenomics” ซึ่งเป็นการสานต่อแนวคิดธนู 3 ดอก

ของอดีตนายกฯ (The Three Arrows of Abenomics) ที่เน้นกระตุ้นเศรษฐกิจผ่านนโยบายการคลัง การเงินและการปฏิรูปเชิง

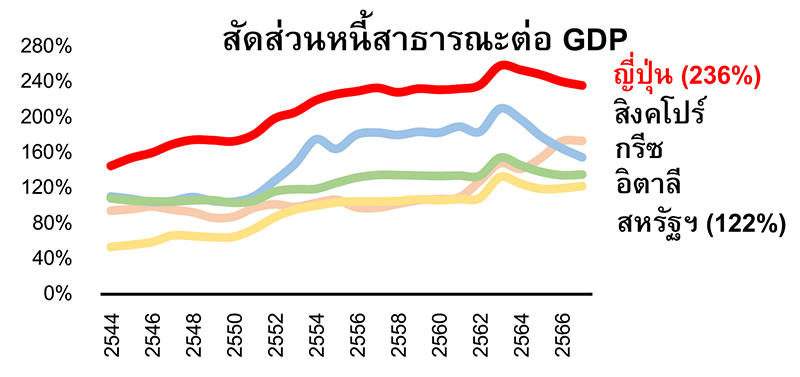

โครงสร้างซึ่งแม้ที่ผ่านมานโยบายดังกล่าวจะได้รับการยกย่องว่าเป็นจุดเริ่มต้นที่ทำให้ญี่ปุ่นหลุดพ้นจาก Lost Decade แต่ก็นำมาซึ่งปัญหาการขาดดุลการคลังและหนี้สาธารณะที่สูงขึ้นต่อเนื่อง จนทำให้ในปี 2557 และปี 2558 สถาบันจัดอันดับความน่าเชื่อถือระดับโลกทั้ง Moody’s Fitch และ S&P ปรับลด Credit Rating ของญี่ปุ่นลงหนึ่งระดับในช่วงเวลาดังกล่าว |

|

|

|

|

|

|

| |

ปัจจุบัน แม้ความเสี่ยงดังกล่าวจะลดลงบางส่วน สะท้อนได้จากการขาดดุลการคลังต่อ GDP ในปี 2567 ที่ลดลงเหลือราว 2-3% จากระดับสูงสุดที่ 9% และหนี้สาธารณะต่อ GDP ที่ลดลงเหลือ 236% จากระดับ 260% ในช่วง COVID-19 แต่ก็ยังเป็นระดับที่สูงที่สุดในโลก ขณะเดียวกันแนวนโยบายของรัฐบาลชุดใหม่ที่เน้นกระตุ้นเศรษฐกิจ (Pro-Stimulus) ทั้งการลดภาษีบุคคลธรรมดา ตลอดจนการตั้งเป้าเพิ่มรายจ่ายกลาโหมเป็น 2% ต่อ GDP ภายในปี 2570 ท่ามกลางรายจ่ายภาครัฐที่ปัจจุบันก็สูงกว่ารายได้ภาษีเกือบ 2 เท่าอยู่แล้ว เป็นอีกหนึ่งความท้าทายของรัฐบาลในการรักษาสมดุลระหว่างการกระตุ้นเศรษฐกิจกับการรักษาวินัยทางการคลังในระยะยาว |

|

|

|

|

|

| |

• นโยบายการเงิน…ถึงทางแยกสำคัญ

ญี่ปุ่นถือเป็นประเทศที่ใช้นโยบายอัตราดอกเบี้ยติดลบที่ -0.1% ยาวนานที่สุดในโลกตั้งแต่ปี 2559-2567 โดยที่ผ่านมา

นโยบายดังกล่าวและมาตรการผ่อนคลายเชิงปริมาณ (QE) มีส่วนผลักดันให้เกิดกระแส Yen Carry Trade (กู้เงินเยนดอกเบี้ยต่ำไปลงทุนในต่างประเทศที่ให้ผลตอบแทนสูงกว่า) อย่างต่อเนื่อง หากพิจารณาทิศทางเงินเยนในช่วงเวลาดังกล่าว จะพบว่าเงินเยนอ่อนค่าถึงกว่า 20% แม้บางช่วงเวลาเงินเยนจะยังทำหน้าที่เป็นสินทรัพย์ปลอดภัย (Safe Haven) อยู่บ้างในช่วงสั้น ๆ ที่เกิดวิกฤต ไม่ว่าจะเป็น COVID-19 สงครามรัสเซีย-ยูเครน และสงครามการค้า แต่เทรนด์ใหญ่ของเงินเยนยังมีแนวโน้มอ่อนค่า ปัจจัยดังกล่าวมีส่วนช่วยให้กิจกรรมทางเศรษฐกิจของญี่ปุ่น โดยเฉพาะการส่งออกในรูปเงินเยนขยายตัวเฉลี่ยกว่า 6% ต่อปีในช่วงดังกล่าว (หากไม่นับรวมปีที่เกิดวิกฤต COVID-19)

อย่างไรก็ตาม ในอีกด้านหนึ่งเงินเยนที่อ่อนค่าก็ทำให้ต้นทุนการนำเข้าเพิ่มขึ้นโดยเฉพาะต้นทุนพลังงานที่ญี่ปุ่นต้องนำเข้าสูงถึง 87% ของการบริโภคในประเทศ ประกอบกับการปรับขึ้นค่าแรงขั้นต่ำอย่างต่อเนื่อง แม้จะมีส่วนช่วยให้ญี่ปุ่นหลุดกับดักเงินฝืดที่มีมาอย่างยาวนาน แต่กลับนำมาซึ่งปัญหาใหม่คือเงินเฟ้อที่สูงเกินเป้าหมายของธนาคารกลางญี่ปุ่น (BOJ) ที่ 2% เป็นเวลา 3 ปีติดต่อกัน ทำให้ BOJ จำเป็นต้องปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม 2567 และทยอยปรับขึ้นต่อเนื่องมาอยู่ที่ 0.75% ในปัจจุบัน สิ่งที่เกิดขึ้นถือเป็นความท้าทายของรัฐบาลที่มีจุดยืนสนับสนุนนโยบายการเงินแบบผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ โดยวัฏจักรดอกเบี้ยขาขึ้นของญี่ปุ่นข้างต้นที่สวนทางกับวัฏจักรดอกเบี้ยขาลงของโลก ไม่เพียงสร้างแรงกดดันต่อการฟื้นตัวของอุปสงค์ในประเทศ ควบคู่ไปกับภาระทางการคลังที่เพิ่มขึ้น แต่ยังอาจผลักดันเงินเยนให้กลับมาแข็งค่าอีกครั้ง ซึ่งจะบั่นทอนขีดความสามารถด้านการส่งออกที่เป็นลมใต้ปีกประคับประคองเศรษฐกิจญี่ปุ่นมาโดยตลอด

ทั้งนี้ คงต้องติดตามความคืบหน้าของนโยบายเศรษฐกิจญี่ปุ่นภายใต้การนำของรัฐบาลชุดใหม่อย่างใกล้ชิดว่าจะช่วยนำพา

เศรษฐกิจญี่ปุ่นที่ปัจจุบันหล่นลงมาอยู่ที่ 4 ของโลกให้กลับมายิ่งใหญ่ได้มากน้อยเพียงใด เพราะหากสังเกตดี ๆ ปัญหาเชิงโครงสร้าง

หลายอย่างที่ไทยเผชิญอยู่ก็ไม่ต่างจากญี่ปุ่น ขณะเดียวกันการที่เศรษฐกิจไทยผูกติดกับญี่ปุ่นค่อนข้างมาก โดยเฉพาะการค้า

ที่ญี่ปุ่นยังเป็นตลาดส่งออกอันดับ 3 และแหล่งนำเข้าอันดับ 2 ของไทย รวมถึงการลงทุนที่ญี่ปุ่นยังมีเม็ดเงินลงทุนสะสมสูงเป็น

|

|

|