|

| |

มาเลเซียนับเป็นอีกประเทศหนึ่งในอาเซียนซึ่งมีความน่าสนใจในการเข้าไปลงทุน ด้วยปัจจัยพื้นฐานที่

แข็งแกร่ง ไม่ว่าจะเป็นความสัมพันธ์อันดีกับไทย เศรษฐกิจที่ขยายตัวอย่างต่อเนื่อง โดย The Economist

Intelligence Unit (EIU) คาดว่าเศรษฐกิจในช่วงปี 2556-2560 มีแนวโน้มขยายตัวเฉลี่ยราวร้อยละ 5 ต่อปี

นอกจากนี้ มาเลเซียยังเป็นตลาดที่มีกำลังซื้อสูง ด้วยรายได้เฉลี่ยต่อคนต่อปีในปี 2555 สูงถึง 10,390 ดอลลาร์

สหรัฐ เทียบกับไทยที่ระดับ 5,480 ดอลลาร์สหรัฐ ขณะเดียวกันรัฐบาลมาเลเซียยังให้ความสำคัญในการสนับสนุน

ธุรกิจประเภทต่างๆ เพื่อเป็นแรงขับเคลื่อนในการก้าวไปสู่การเป็นประเทศพัฒนาแล้วในอนาคต ส่งผลให้ปัจจุบัน

โอกาสการลงทุนในมาเลเซียยังเปิดกว้าง โดยเฉพาะธุรกิจอาหารฮาลาลและธุรกิจท่องเที่ยว ซึ่งเป็นธุรกิจดาวรุ่งที่มี

ศักยภาพสำหรับนักลงทุนไทย เนื่องจากชาวมุสลิมในมาเลเซียมีสัดส่วนถึงร้อยละ 60 ของประชากรทั้งหมด ขณะที่

มาเลเซียมีจำนวนนักท่องเที่ยวต่างชาติมากเป็นอันดับ 1 ในอาเซียน และเป็นแหล่งรวมวัฒนธรรมหลายเชื้อชาติทั้ง

มาเลย์ จีน และอินเดียไว้ด้วยกัน ทำให้มีแหล่งท่องเที่ยวที่น่าสนใจมากมาย จากปัจจัยดังกล่าวข้างต้นผู้ประกอบการ

จึงไม่ควรมองข้ามโอกาสการลงทุนในมาเลเซียซึ่งเป็นอีกหนึ่งประเทศบ้านใกล้เรือนเคียงของไทย

การเข้าไปลงทุนในมาเลเซีย นอกจากผู้ลงทุนควรทราบข้อมูลด้านต่างๆ ที่เกี่ยวข้องอย่างละเอียดรอบคอบ

อาทิ ความต้องการของตลาด หรือกฎระเบียบด้านการลงทุน สิ่งสำคัญอีกประการหนึ่งที่ควรศึกษาให้เข้าใจอย่าง

ถ่องแท้ก่อนเริ่มต้นดำเนินธุรกิจ คือ ต้นทุนด้านต่างๆ ทั้งนี้ ต้นทุนสำคัญที่เกี่ยวข้องกับการลงทุนในมาเลเซีย มีดังนี้

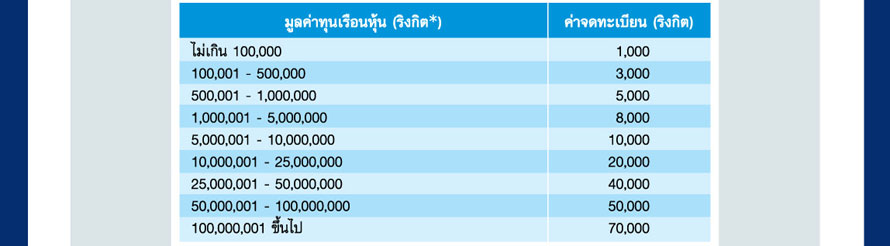

• ค่าจดทะเบียนบริษัท ก่อนเริ่มดำเนินธุรกิจในมาเลเซีย ผู้ประกอบการต่างชาติต้องติดต่อ Companies

Commission of Malaysia (SSM) เพื่อจดทะเบียนบริษัท โดยมีค่าใช้จ่ายในการจองชื่อบริษัท 30 ริงกิต (ราว

300 บาท) และค่าจดทะเบียนบริษัทตามมูลค่าทุนเรือนหุ้น (Nominal Share Capital) ดังนี้ |

|

|

|

|

|

| |

หมายเหตุ : |

* |

อัตราแลกเปลี่ยน ณ วันที่ 31 ตุลาคม 2556 อยู่ที่ 3.2 ริงกิตต่อดอลลาร์

สหรัฐ และ 9.9 บาทต่อริงกิต |

|

| |

ที่มา : |

Malaysian Investment Development Authority (MIDA),

Suruhanjaya Syarikat Malaysia (SSM) |

|

|

|

|

|

|

| |

• ภาษีประเภทต่างๆ ที่สำคัญ อาทิ

- ภาษีกำไร (Profit Tax) ผู้ประกอบการท้องถิ่นและผู้ประกอบการต่างชาติต้องแสดงรายได้แก่ Inland

Revenue Board of Malaysia (IRBM) และเสียภาษีกำไรในอัตรา ดังนี้

|

|

|

|

|

|

| |

ที่มา : MIDA, กรมส่งเสริมการค้าระหว่างประเทศ (กระทรวงพาณิชย์) |

|

|

|

|

|

| |

- ภาษีเงินได้บุคคลธรรมดา (Personal Income Tax) ชาวต่างชาติที่ทำงานในมาเลเซียต้องเสียภาษี

เงินได้บุคคลธรรมดาในอัตราร้อยละ 26 (ไม่มีสิทธิ์หักค่าลดหย่อนส่วนบุคคล) ขณะที่ชาวมาเลเซียที่มีรายได้ตั้งแต่

16,667 ริงกิตขึ้นไปหลังหักค่าลดหย่อนส่วนบุคคล เสียภาษีดังกล่าวในอัตราร้อยละ 1-26

- ภาษีการขาย (Sales Tax) และภาษีการบริการ (Service Tax) ภาษีการขายอยู่ที่ร้อยละ 5-10

ขณะที่ภาษีการบริการอยู่ที่ร้อยละ 6

- ภาษีสรรพสามิต (Excise Duty) ผู้ประกอบการที่ต้องการนำเข้ายานพาหนะต้องเสียภาษีสรรพสามิต

ในอัตรา ดังนี้ |

|

|

|

|

|

|

|

|

|

| |

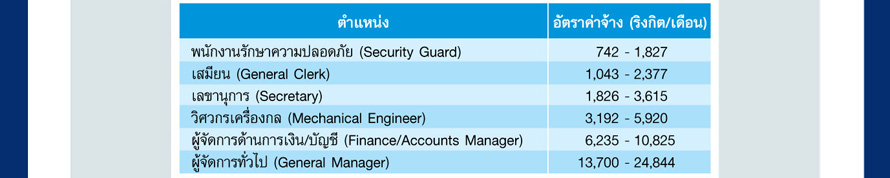

• ต้นทุนด้านบุคลากร ค่าแรงขั้นต่ำของมาเลเซียอยู่ที่ 900 ริงกิต/เดือน ยกเว้นรัฐ Sabah รัฐ Sarawak

และเกาะ Labuan อยู่ที่ 800 ริงกิต/เดือน

อัตราค่าจ้างแรงงานโดยประมาณจำแนกตามระดับตำแหน่ง อาทิ |

|

|

|

|

|

|

|

|

|

| |

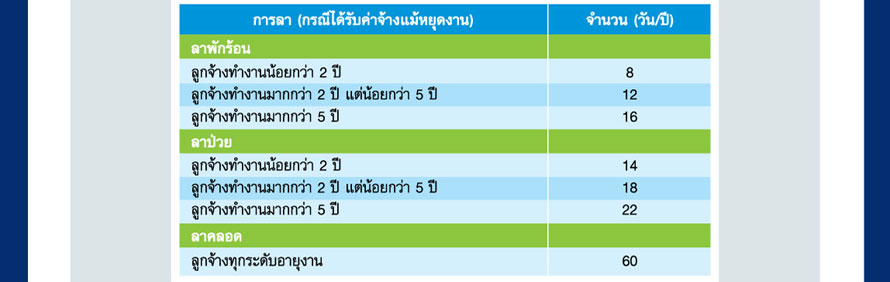

ในการจ้างงานผู้ประกอบการต้องปฏิบัติตามกฎหมายแรงงานของมาเลเซียอย่างเคร่งครัด โดยกฎหมาย

ดังกล่าวกำหนดให้ลูกจ้างมีจำนวนชั่วโมงการทำงานไม่เกิน 8 ชั่วโมง/วัน หรือ 48 ชั่วโมง/สัปดาห์ นอกจากนี้

ผู้ประกอบการต้องให้สิทธิ์ขั้นต่ำในการหยุดงานแก่ลูกจ้าง อาทิ |

|

|

|

|

|

|

|

|

|

| |

• ต้นทุนด้านพื้นที่ ค่าเช่าสำนักงานจำแนกตามพื้นที่ อาทิ |

|

|

|

|

|

| |

หมายเหตุ : |

** ไม่รวมค่าเช่าสำนักงานที่ตึก Petronas Twin Towers

|

|

| |

ที่มา : |

MIDA |

|

|

|

|

|

|